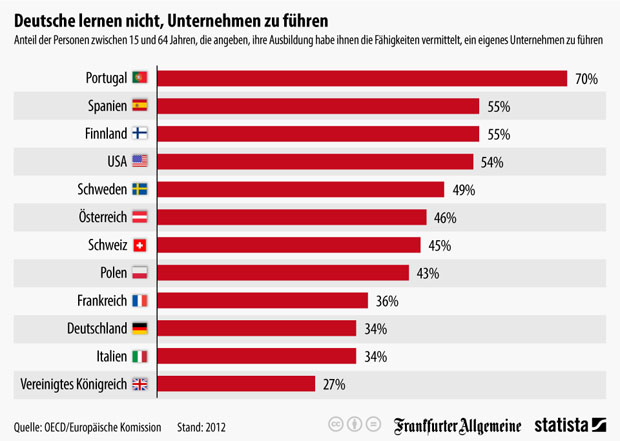

Die Schulsysteme und die Ausbildung in Deutschland sind sehr darauf fokussiert, Angestellte oder Beamte hervorzubringen. Gründer und Selbstständige sind eher die Ausnahme. Zahlen der Europäischen Kommission zeigen, dass dies nicht ohne Konsequenzen bleibt. So sehen sich in Deutschland nur rund ein Drittel der Personen zwischen 15 und 64 Jahren durch ihre Ausbildung befähigt, ein eigenes Unternehmen zu führen. Im Vereinigten Königreich (England) sind es sogar noch weniger. Anders die Situation beispielsweise in den USA, wo mehr als die Hälfte sich für die Selbstständigkeit gerüstet sehen – und so mitunter auch neue Jobs erschaffen.

Die Grafik zeigt den Anteil der Personen zwischen 15 und 64 Jahren, die angeben, ihre Ausbildung habe ihnen die Fähigkeiten vermittelt, ein eigenes Unternehmen zu führen.

Quelle: von Andreas Grieß, 20.11.2014, https://de.statista.com/infografik/2972/deutsche-lernen-nicht-unternehmen-zu-fuehren/

Nach der Herabstufung der USA gibt es nur noch eine Handvoll Industriestaaten, den Standard & Poor’s (S&P) die Bestnote von „AAA“ verleiht. Insgesamt haben jetzt noch 18 Länder „AAA“ – darunter aber viele Steueroasen und Zwergstaaten. Je schlechter ein Rating ausfällt, desto schwieriger und vor allem teurer wird es für einen Staat, sich frisches Geld zu besorgen. (Artikel: | cs mit dpa, dpa-AFX | 07.08.2011, 13:00 Uhr)

.

Unter den großen Industriestaaten und Schwellenländern (G20) gibt es lediglich noch fünf Länder, denen S&P ein Top-Rating verleiht. Dazu gehört Deutschland, Frankreich, Kanada, Australien und Großbritannien. Industriegiganten wie die USA („AA+“), China („AA-„) oder Japan („AA-„) schauen dabei in die Röhre und müssen für ihre Schulden höhere Zinsen bezahlen. Die ehemalige Supermacht Russland kommt sogar nur auf ein („BBB+“).

EU-Staaten zahlreich vertreten

Neben den finanzkräftigen, großen Industriestaaten haben auch eine ganze Reihe von EU-Mitgliedern das Top-Rating von S&P. Dabei handelt es sich um Österreich, Finnland, Luxemburg, Niederlande und Schweden. Dagegen erhalten die EU-Gründungsmitglieder Belgien („AA+“) und Italien („A+“) schlechtere Ratings.

Sonderfälle Norwegen und Schweiz

Weitere Top-Schuldner sind laut S&P die beiden europäischen Sonderfälle Norwegen und Schweiz. Sie verzichteten auf einen Betritt zur EU und besitzen auch noch ihre eigenen Währungen, die allerdings im Zuge der europäischen Schuldenkrise zum Euro deutlich aufgewertet haben. Denn sowohl die Krone als auch der Franken gelten als sicherer Hafen für Anleger.

Asiens Finanzzentren

Eine weitere Gruppe von Staaten, die S&P mit „AAA“ bewertet, stammt aus Asien. Neben den Finanzzentren Hongkong und Singapur erhält auch das Auswanderer-Paradies Neuseeland das Top-Rating der Agentur.

Steueroasen und Zwergstaaten

Neben den wirtschaftsstarken Kandidaten schmücken sich auch eine Reihe von Steueroasen und Zwergstaaten mit dem Rating „AAA“. Dies sind die Kanalinsel Guernsey, das Offshore-Banking-Paradies Isle of Man sowie das Fürstentum Lichtenstein.

Was Ratingagenturen eigentlich machen

Ratingagenturen bewerten, ob ein Unternehmen oder ein Staat geliehenes Geld zurückzahlen kann – und zwar pünktlich und vollständig. Davon hängt die Bonität des Schuldners ab, also gewissermaßen sein Ansehen bei Gläubigern. In die Bewertungen fließen veröffentlichte Daten ebenso ein wie Brancheneinschätzungen. Je schlechter die Agenturen die Bonität eines Marktteilnehmers beurteilen, desto teurer und schwieriger wird es für diesen, sich am Markt Geld zu besorgen. Die Refinanzierungskosten steigen, schlimmstenfalls ziehen Geldgeber ihr Kapital ab.

Eine der weltweit einflussreichsten Ratingagenturen ist Standard & Poor’s. Für ihre Einstufungen verwendet sie Buchstabencodes. Die Skala beginnt mit der Bestnote „AAA“. Es folgen „AA“, „A“, „BBB“, „BB“, „B“, „CCC“, „CC“, „C“. Die meisten Stufen können mit Plus- und Minuszeichen noch feiner unterteilt werden. Ab „BB+“ beginnt der spekulative Bereich, der auch „Ramsch“ genannt wird. Die Skala reicht nach unten bis „D“. Das bedeutet, dass ein Ausfall des Schuldners eingetreten ist – also praktisch den Bankrott. , der auch „Ramsch“ genannt wird. Die Skala reicht nach unten bis „D“. Das bedeutet, dass ein Ausfall des Schuldners eingetreten ist – also praktisch den Bankrott.

Daraus resultiert:

Betongold – warum eine gute Immobilie die Königsklasse der Kapitalanlage ist

Optimale Sicherheit durch persönliches Eigentum. Anders als beiklassischen Geldanlagen sind Immobilien physisch vorhanden.

Langfristig hohe Erträge mit Renditen von bis 8% p.a. mit einerzusätzlichen Wertsteigerung machen gute Immobilien interessant.

Sie sind die Königsklasse der Geldanlage und besonders für denrisikolosen Vermögensaufbau und optimale Altersvorsorge geeignet.

Die Immobilien gehören als Sachwert zu den Kapitalanlagen,die vor der Geldentwertung geschützt sind.

O U T

Geldanlage in Aktien ist OUT und nicht erst seit der Bankenkrise. Die Risiken mit hohen Verlusten sind gegen alle positiven Vorhersagen eingetreten.

I N

Gute Immobilien, in guter Lage, im persönlichen Besitz, sind seit über 100 Jahren die beste und sicherste Geldanlage und haben das Vermögen Ihrer Besitzer immer vermehrt.

Alle Augen richten sich derzeit auf die angeschlagene Eurozone. Angesichts der dramatischen Situation in Griechenland werden immer drastischere Szenarien – wie ein Euro-Austritt des Landes – diskutiert. Befürworter solcher Szenarien verkennen die Bedeutung Europas für die deutsche Wirtschaft.

. Europa: Gewinn für Unternehmen und Verbraucher

Der Euro war der letzte, konsequente Schritt der europäischen Integration. Reisen und Handel in Europa sind so einfach wie nie zuvor – ohne Transaktionskosten und Wechselkursschwankungen. In Sachen Preisniveaustabilität ist die Gemeinschaftswährung bislang erfolgreicher als die D-Mark. Aber Europa ist mehr als der Euro. Europa kann auf eine lange Zeit voller Frieden und Zusammenarbeit zurückblicken. Seine Bürger können leichter als zuvor ihre Wohn- und Arbeitsstätte wechseln. Der Binnenmarkt ermöglicht es Unternehmen, in sicherem Rechtsumfeld neue Märkte zu erobern. 60 % aller deutschen Exporte gehen in die EU. Deutschland ist für 15 Staaten der Region wichtigster Importpartner, sogar für 18 Länder die bedeutendste Exportdestination. Gleichzeitig hat der Wettbewerb an Fahrt gewonnen – z. B. mit der Folge sinkender Preise bei Telekommunikation oder Urlaubs- und Geschäftsreisen per Flugzeug.

Zu späte Erkenntnis: Wettbewerbsfähigkeit kommt nicht von selbst

Die Vereinsmitglieder des Euro-Clubs haben ihre Pflichten der Mitgliedschaft zu oft und zu lange übersehen. Die Wettbewerbsfähigkeit der Produkte und Standorte wird im Euro-Raum durch Lohnentwicklung, Fachkräftebasis, Innovationskraft, Steuerbelastung und Bürokratiekosten bestimmt. Die wiederholten Forderungen u. a. der EZB nach Strukturreformen in etlichen Euro-Ländern verhallten jahrelang. Mit der Aufweichung des Stabilitäts- und Wachstumspaktes – auch in Deutschland – haben die Mitgliedsländer es am nötigen Konsolidierungswillen fehlen lassen. Die Rechnung liegt nun auf dem Tisch.

Griechenland braucht Durchhaltevermögen

Griechenland ist tief in der Krise – aber es hat enorme Sparanstrengungen unternommen und z.B. etwas geschafft, was bislang kein Industrieland geschafft hat: die Rückführung des Defizits um 5 Prozentpunkte des BIPs innerhalb eines Jahres – das entspräche in Deutschland 125 Mrd. Euro Sparvolumen. Auch zeigt die wirtschaftliche Entwicklung zarte Aufhellungstendenzen. Bei aller Notwendigkeit, den Reformdruck hoch zu halten – auch als deutliches Signal an andere Euro-Staaten: Griechenland kann nicht von heute auf morgen die Fehlentscheidungen der letzten Jahrzehnte umkehren. Sonst drohen die Bemühungen an einer politischen und sozialen Krise zu scheitern.

Was ist jetzt zu tun?

Es lohnt sich, um den Euro und Europa zu kämpfen – Forderungen nach Austritt Griechenlands verkennen die Bedeutung der europäischen Gemeinschaft.

Sparen allein reicht nicht. Gleichzeitig müssen in Griechenland die Märkte – auch der Arbeitsmarkt – liberalisiert und Staatsbesitz verkauft werden.

Eine freiwillige Einbeziehung privater Gläubiger ist richtig. Ein Schuldenschnitt hingegen birgt die Gefahr einer Finanzkrise 2.0, sondern würde auch die die Finanzierungskosten für alle Euro-Staaten erheblich ansteigen lassen.

Eine Verlängerung der Kredite ist zu rechtfertigen, weil sie Griechenland die notwendige Zeit für die Konsolidierung verschafft. Die soliden Euro-Staaten dürfen zugleich Griechenland – aber auch andere Staaten – nicht aus der Verantwortung für weitere Reformen lassen. Mit dem ESM ab 2013 wird zudem ein wichtiger Baustein für den Umgang mit Ländern in finanziellen Schwierigkeiten eingeführt – dann u. a. mit einer von vorneherein institutionalisierten Gläubigerbeteiligung. (Quelle: DIHK ; DIHK-Thema der Woche: Europa und Euro – die Anstrengungen lohnen sich)

Mehr von Autor Uwe Melzer lesen Sie im Buch Wirtschaftshandbuch & Ratgeber für den beruflichen Alltag mit dem Titel: 50 biblische Erfolgsgrundlagen im Geschäftsleben. Dieses Buch/eBook ist erschienen im epubli-Verlag unter Buch-ISBN: 978-3-8442-2969-1 und eBook/ePUB-ISBN: 978-3-8442-0365-3.

Mehr von Autor Uwe Melzer lesen Sie im Buch Wirtschaftshandbuch & Ratgeber für den beruflichen Alltag mit dem Titel: 50 biblische Erfolgsgrundlagen im Geschäftsleben. Dieses Buch/eBook ist erschienen im epubli-Verlag unter Buch-ISBN: 978-3-8442-2969-1 und eBook/ePUB-ISBN: 978-3-8442-0365-3.